![]()

sktime 的预测功能概述#

作者:Joanna Lenczuk#

本笔记本中的代码在这篇文章中得到全面解释:https://towardsdatascience.com/why-start-using-sktime-for-forecasting-8d6881c0a518

[1]:

# %%capture

# !pip install numpy

# !pip install pandas

# !pip install seaborn

# !pip install 'sktime[all_extras]'

[2]:

import numpy as np

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

import statsmodels.api as sm

from sklearn.linear_model import LinearRegression

from sklearn.ensemble import RandomForestRegressor

from sktime.forecasting.base import ForecastingHorizon

from sktime.forecasting.model_selection import temporal_train_test_split

from sktime.forecasting.arima import AutoARIMA

from sktime.forecasting.exp_smoothing import ExponentialSmoothing

from sktime.forecasting.ets import AutoETS

from sktime.forecasting.naive import NaiveForecaster

from sktime.forecasting.tbats import TBATS

from sktime.forecasting.theta import ThetaForecaster

from sktime.forecasting.compose import (

EnsembleForecaster,

MultiplexForecaster,

TransformedTargetForecaster,

make_reduction,

ForecastingPipeline,

DirectTabularRegressionForecaster

)

from sktime.forecasting.model_selection import (

SlidingWindowSplitter,

ExpandingWindowSplitter,

ForecastingGridSearchCV,

ForecastingRandomizedSearchCV)

from sktime.forecasting.model_evaluation import evaluate

from sktime.transformations.series.detrend import Detrender, Deseasonalizer

from sktime.transformations.series.boxcox import BoxCoxTransformer, LogTransformer

from sktime.transformations.series.outlier_detection import HampelFilter

from sktime.transformations.compose import OptionalPassthrough

from sktime.performance_metrics.forecasting import (

mean_absolute_scaled_error,

median_absolute_percentage_error,

make_forecasting_scorer,

MeanAbsolutePercentageError,

MedianAbsolutePercentageError)

from sktime.utils.plotting import plot_series

[3]:

import sktime

sktime.__version__

[3]:

'0.24.1'

[4]:

import warnings

warnings.filterwarnings("ignore")

[5]:

sns.set(rc={'figure.figsize':(12,6)})

导入数据#

[6]:

df = sm.datasets.macrodata.load_pandas()['data']

[7]:

df.head()

[7]:

| year | quarter | realgdp | realcons | realinv | realgovt | realdpi | cpi | m1 | tbilrate | unemp | pop | infl | realint | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1959.0 | 1.0 | 2710.349 | 1707.4 | 286.898 | 470.045 | 1886.9 | 28.98 | 139.7 | 2.82 | 5.8 | 177.146 | 0.00 | 0.00 |

| 1 | 1959.0 | 2.0 | 2778.801 | 1733.7 | 310.859 | 481.301 | 1919.7 | 29.15 | 141.7 | 3.08 | 5.1 | 177.830 | 2.34 | 0.74 |

| 2 | 1959.0 | 3.0 | 2775.488 | 1751.8 | 289.226 | 491.260 | 1916.4 | 29.35 | 140.5 | 3.82 | 5.3 | 178.657 | 2.74 | 1.09 |

| 3 | 1959.0 | 4.0 | 2785.204 | 1753.7 | 299.356 | 484.052 | 1931.3 | 29.37 | 140.0 | 4.33 | 5.6 | 179.386 | 0.27 | 4.06 |

| 4 | 1960.0 | 1.0 | 2847.699 | 1770.5 | 331.722 | 462.199 | 1955.5 | 29.54 | 139.6 | 3.50 | 5.2 | 180.007 | 2.31 | 1.19 |

数据概述#

数据集包含 1959 年至 2009 年间美国季度宏观经济数据。

目标变量 - ``realgdp``

[8]:

df['q_date'] = df.apply(lambda x: str(int(x['year'])) + "-" + 'Q'+ str(int(x['quarter'])), axis=1)

df['date'] = pd.PeriodIndex(df['q_date'], freq='Q').to_timestamp()

[9]:

df.head()

[9]:

| year | quarter | realgdp | realcons | realinv | realgovt | realdpi | cpi | m1 | tbilrate | unemp | pop | infl | realint | q_date | date | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 1959.0 | 1.0 | 2710.349 | 1707.4 | 286.898 | 470.045 | 1886.9 | 28.98 | 139.7 | 2.82 | 5.8 | 177.146 | 0.00 | 0.00 | 1959-Q1 | 1959-01-01 |

| 1 | 1959.0 | 2.0 | 2778.801 | 1733.7 | 310.859 | 481.301 | 1919.7 | 29.15 | 141.7 | 3.08 | 5.1 | 177.830 | 2.34 | 0.74 | 1959-Q2 | 1959-04-01 |

| 2 | 1959.0 | 3.0 | 2775.488 | 1751.8 | 289.226 | 491.260 | 1916.4 | 29.35 | 140.5 | 3.82 | 5.3 | 178.657 | 2.74 | 1.09 | 1959-Q3 | 1959-07-01 |

| 3 | 1959.0 | 4.0 | 2785.204 | 1753.7 | 299.356 | 484.052 | 1931.3 | 29.37 | 140.0 | 4.33 | 5.6 | 179.386 | 0.27 | 4.06 | 1959-Q4 | 1959-10-01 |

| 4 | 1960.0 | 1.0 | 2847.699 | 1770.5 | 331.722 | 462.199 | 1955.5 | 29.54 | 139.6 | 3.50 | 5.2 | 180.007 | 2.31 | 1.19 | 1960-Q1 | 1960-01-01 |

[10]:

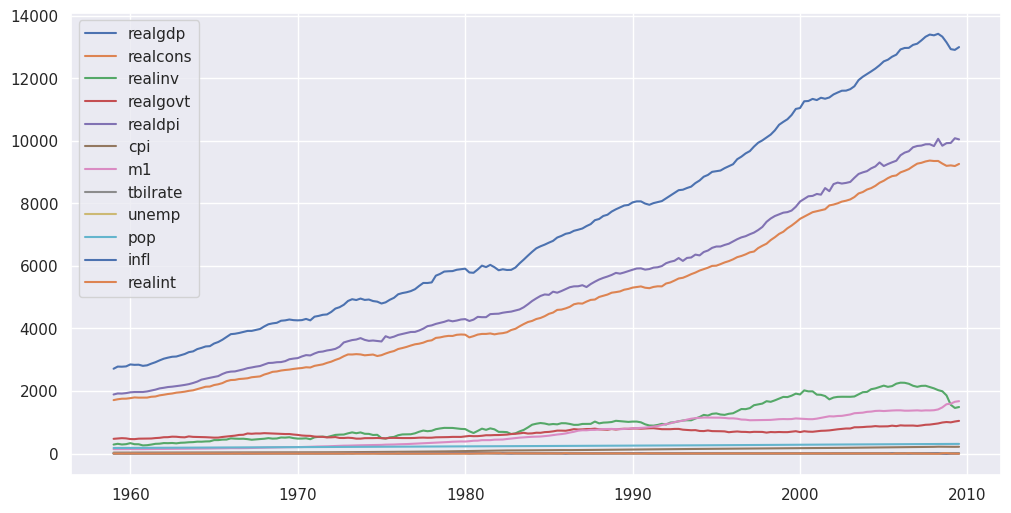

for val in df.columns[2:14]:

plt.plot(df.date, df[val], label = val)

plt.legend();

[11]:

df.columns

[11]:

Index(['year', 'quarter', 'realgdp', 'realcons', 'realinv', 'realgovt',

'realdpi', 'cpi', 'm1', 'tbilrate', 'unemp', 'pop', 'infl', 'realint',

'q_date', 'date'],

dtype='object')

[12]:

df = df.set_index('date').to_period("Q")

df.index

[12]:

PeriodIndex(['1959Q1', '1959Q2', '1959Q3', '1959Q4', '1960Q1', '1960Q2',

'1960Q3', '1960Q4', '1961Q1', '1961Q2',

...

'2007Q2', '2007Q3', '2007Q4', '2008Q1', '2008Q2', '2008Q3',

'2008Q4', '2009Q1', '2009Q2', '2009Q3'],

dtype='period[Q-DEC]', name='date', length=203)

1. 统一 API#

基本预测器接口#

[13]:

y = df['realgdp']

y_train, y_test = temporal_train_test_split(y, test_size=30)

[14]:

forecaster = NaiveForecaster()

forecaster.fit(y_train)

y_pred = forecaster.predict(fh=1) #forecasting one step ahead

[15]:

y_pred

[15]:

2002Q2 11477.868

Freq: Q-DEC, Name: realgdp, dtype: float64

预测范围#

[16]:

fh_abs = ForecastingHorizon(y_test.index, is_relative=False) #specific data points

fh_abs

[16]:

ForecastingHorizon(['2002Q2', '2002Q3', '2002Q4', '2003Q1', '2003Q2', '2003Q3',

'2003Q4', '2004Q1', '2004Q2', '2004Q3', '2004Q4', '2005Q1',

'2005Q2', '2005Q3', '2005Q4', '2006Q1', '2006Q2', '2006Q3',

'2006Q4', '2007Q1', '2007Q2', '2007Q3', '2007Q4', '2008Q1',

'2008Q2', '2008Q3', '2008Q4', '2009Q1', '2009Q2', '2009Q3'],

dtype='period[Q-DEC]', name='date', is_relative=False)

测试集上的预测

[17]:

#cutoff is the last point in the training series

cutoff = pd.Period("2002-01-01", freq="Q")

#forecasting 1, 2, ..., 30 steps ahead of the last point in the training series

fh_rel = fh_abs.to_relative(cutoff)

fh_rel

[17]:

ForecastingHorizon([ 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17,

18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30],

dtype='int64', is_relative=True)

样本内预测

[18]:

#cutoff is 29 quarters after the last point in the training series

cutoff_insample = pd.Period("2009-09-01", freq="Q")

#forecasting 0, 1, ..., 29 steps before the last point in the training series

fh_rel_insample = fh_abs.to_relative(cutoff_insample)

fh_rel_insample

[18]:

ForecastingHorizon([-29, -28, -27, -26, -25, -24, -23, -22, -21, -20, -19, -18, -17,

-16, -15, -14, -13, -12, -11, -10, -9, -8, -7, -6, -5, -4,

-3, -2, -1, 0],

dtype='int64', is_relative=True)

[19]:

forecaster = NaiveForecaster()

forecaster.fit(y_train)

y_pred = forecaster.predict(fh=fh_rel)

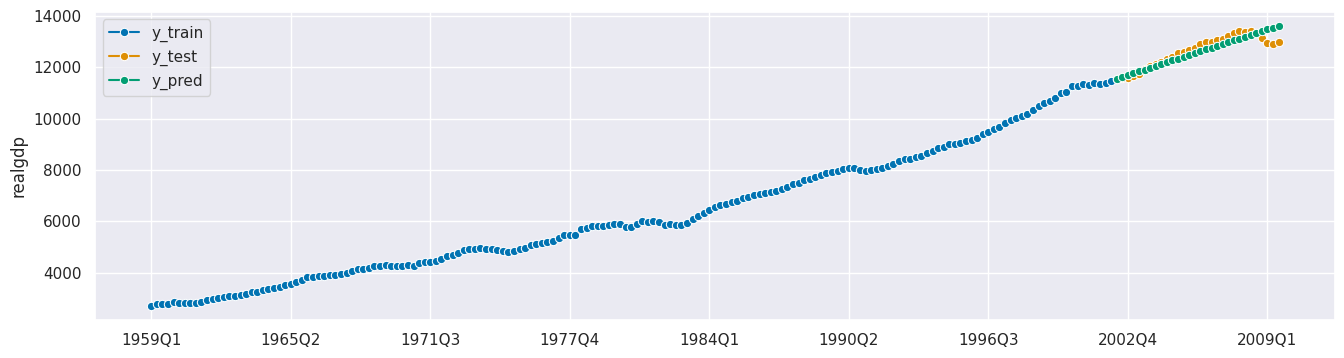

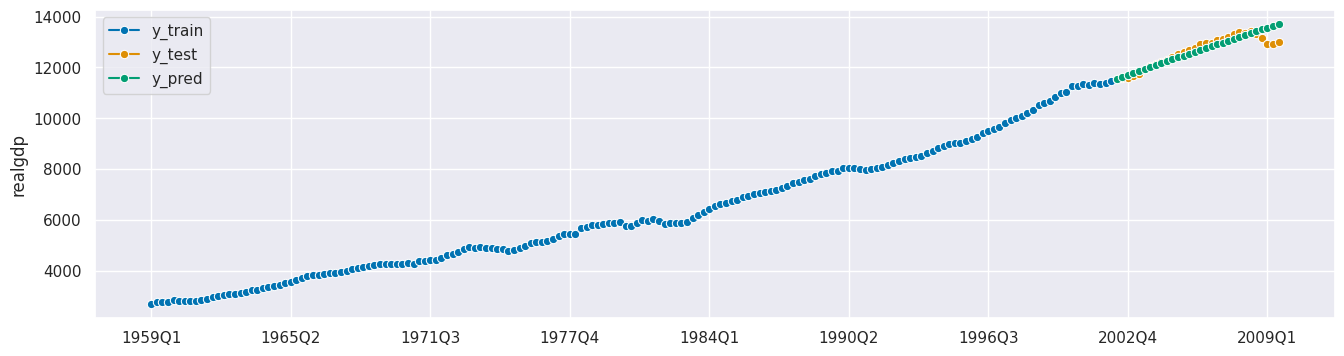

y_pred_insample = forecaster.predict(fh=fh_rel_insample)

plot_series(y_train, y_test, y_pred, y_pred_insample, labels=["y_train", "y_test", "y_pred", "y_pred_insample"]);

向前预测

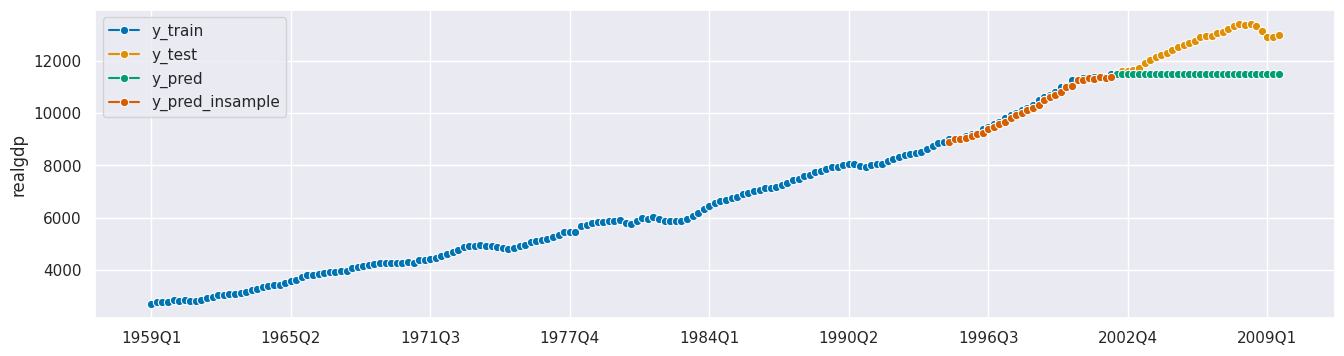

[20]:

#cutoff is 12 quarters before the last point in the training series

cutoff_forward = pd.Period("1999-01-01", freq="Q")

#forecasting 13, 14, ..., 42 steps after the last point in the training series

fh_rel_forward = fh_abs.to_relative(cutoff_forward)

fh_rel_forward

[20]:

ForecastingHorizon([13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29,

30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42],

dtype='int64', is_relative=True)

[21]:

forecaster = NaiveForecaster()

forecaster.fit(y_train)

y_pred = forecaster.predict(fh=fh_rel)

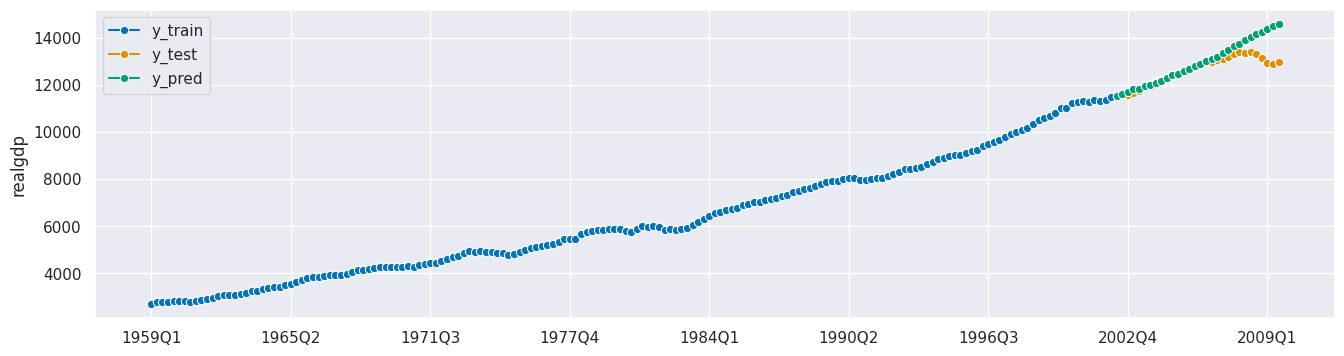

y_pred_forward = forecaster.predict(fh=fh_rel_forward)

plot_series(y_train, y_test, y_pred,y_pred_forward, labels=["y_train", "y_test", "y_pred", "y_pred_forward"]);

单变量时间序列#

[22]:

y = df['realgdp']

y_train, y_test = temporal_train_test_split(y, test_size=30)

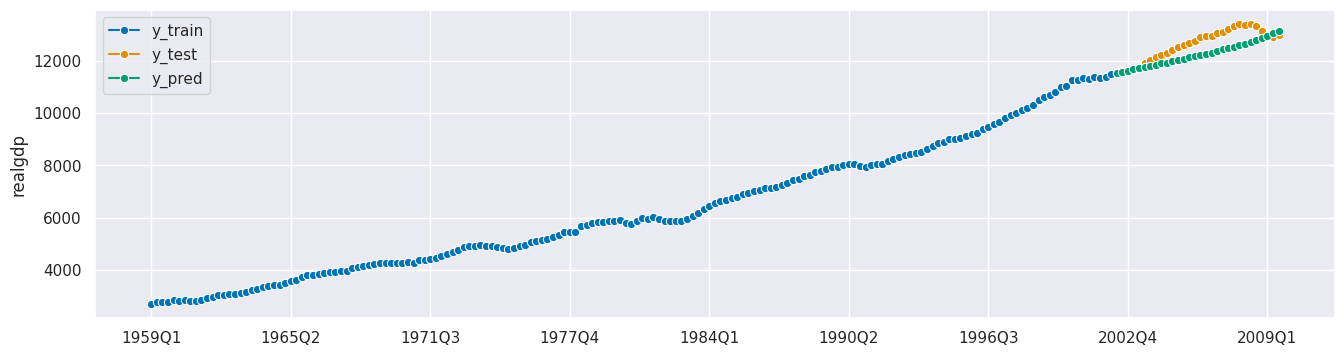

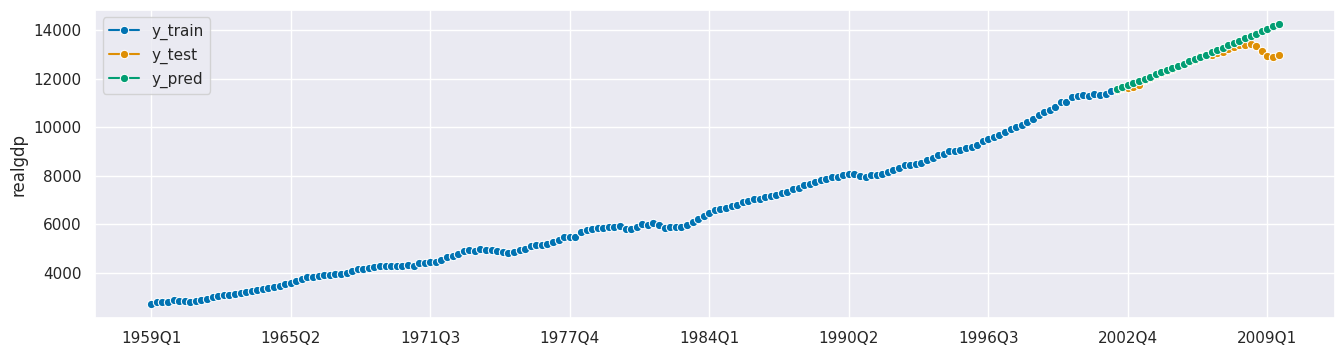

forecaster = AutoARIMA(sp=4)

forecaster.fit(y_train)

y_pred = forecaster.predict(fh=fh_abs)

print(f"MASE: {round(mean_absolute_scaled_error(y_true=y_test, y_pred=y_pred, y_train=y_train), 3)}")

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

MASE: 2.864

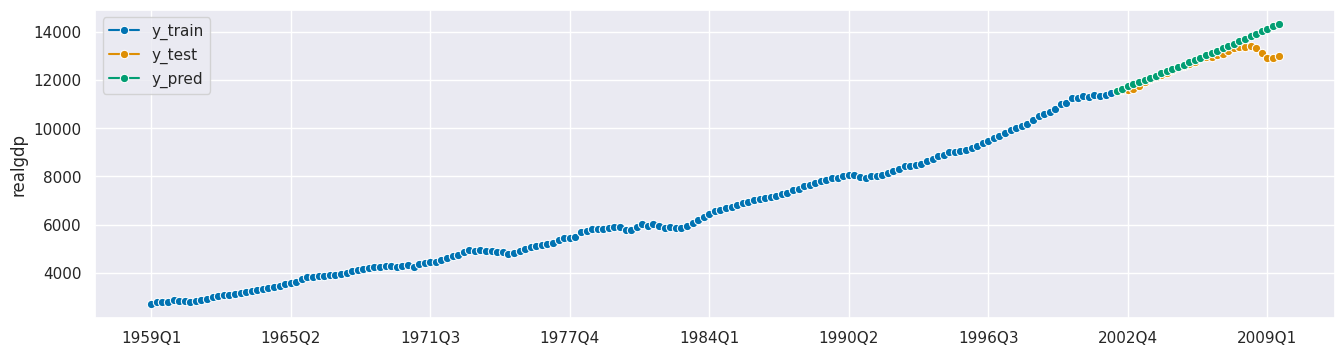

[23]:

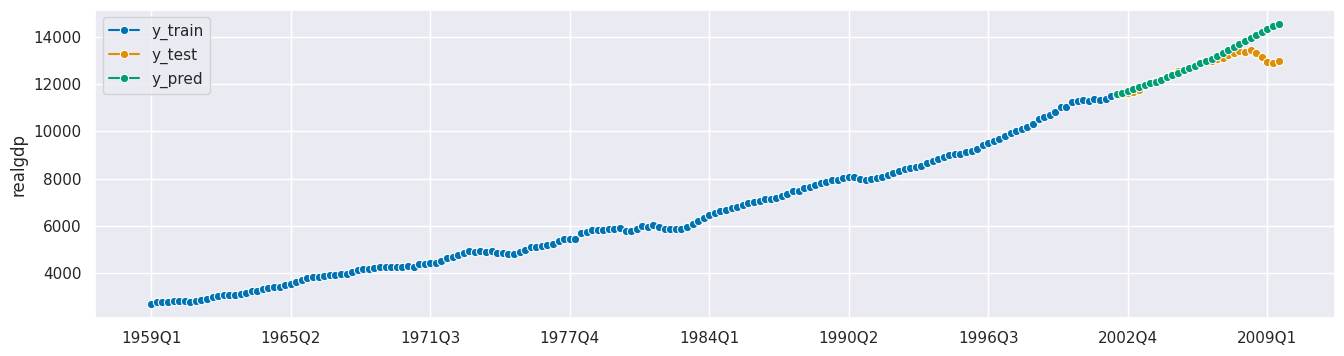

y = df['realgdp']

y_train, y_test = temporal_train_test_split(y, test_size=30)

forecaster = DirectTabularRegressionForecaster(LinearRegression())

forecaster.fit(y_train, fh=fh_abs) #forecasting horizon necessary in the fit() method for this forecaster

y_pred = forecaster.predict()

print(f"MASE: {round(mean_absolute_scaled_error(y_true=y_test, y_pred=y_pred, y_train=y_train), 3)}")

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

MASE: 5.496

多元外生时间序列#

使用外生变量进行预测(即多元 X)

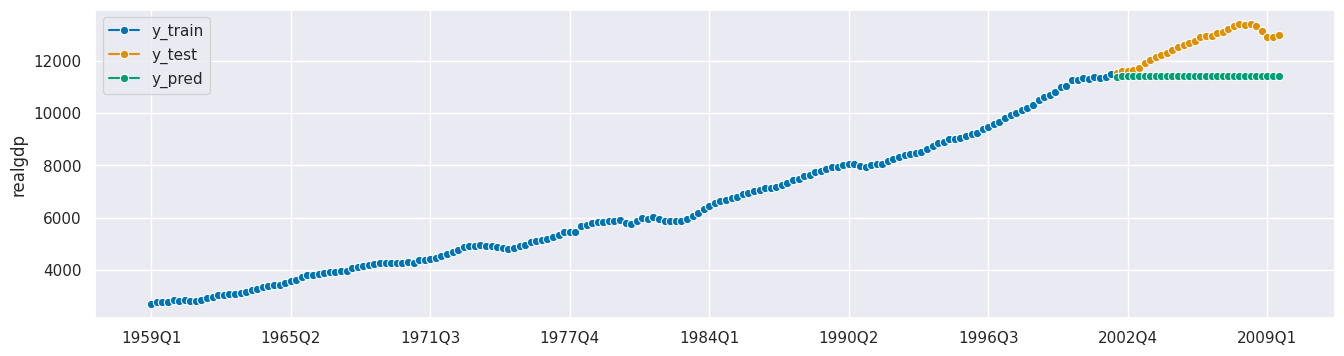

[24]:

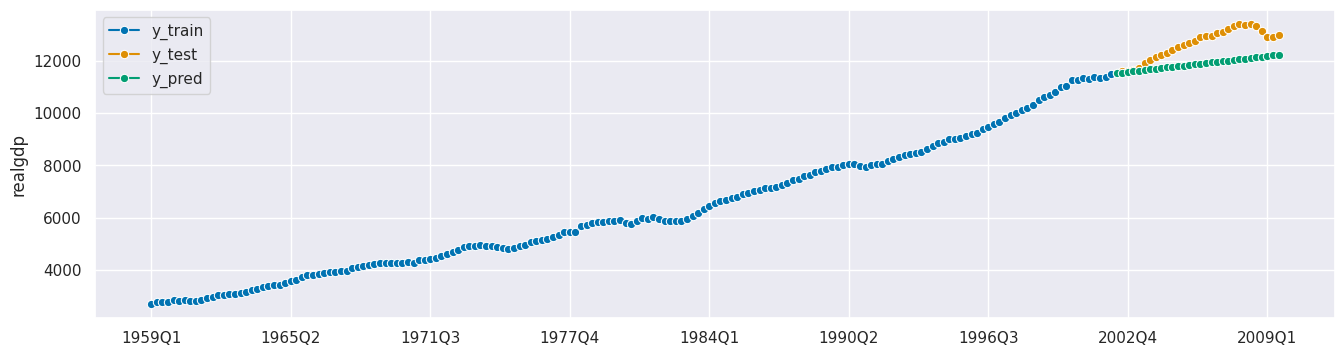

#creating lagged values to avoid data leakage

df.loc[:, 'realinv_lagged'] = df.loc[:, 'realinv'].shift()

df[['realinv_lagged']] = df[['realinv_lagged']].fillna(method='backfill')

[25]:

y = df['realgdp']

X = df[['realinv_lagged']] #could be more features

y_train, y_test, X_train, X_test = temporal_train_test_split(y, X, fh=fh_abs)

forecaster = AutoARIMA(sp=4)

forecaster.fit(y_train, X_train)

y_pred = forecaster.predict(X=X_test, fh=fh_abs)

print(f"MASE: {round(mean_absolute_scaled_error(y_true=y_test, y_pred=y_pred, y_train=y_train), 3)}")

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

MASE: 6.708

更新预测器#

[26]:

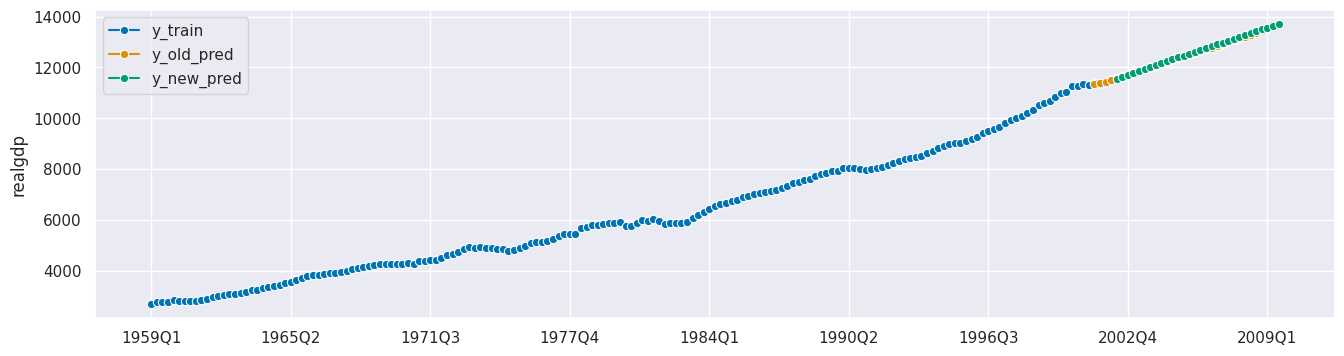

y_old_data = y_train[:-4]

forecaster = AutoARIMA(sp=4)

forecaster.fit(y_old_data)

y_old_pred = forecaster.predict(fh_rel)

[27]:

#updating the model with new data (full year) and generating predictions for the next period

y_new_data = y_train[-4:]

forecaster.update(y_new_data)

y_new_pred = forecaster.predict(fh_rel)

[28]:

plot_series(y_train, y_old_pred, y_new_pred,

labels=["y_train", "y_old_pred", 'y_new_pred']);

2. 将预测任务转化为回归问题#

[29]:

regressor = LinearRegression()

forecaster = make_reduction(estimator=regressor, strategy='recursive', window_length=4)

forecaster.fit(y_train)

y_pred = forecaster.predict(fh_abs)

print(f"MASE: {round(mean_absolute_scaled_error(y_true=y_test, y_pred=y_pred, y_train=y_train), 3)}")

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

MASE: 4.104

[30]:

#direct reduction strategy

regressor = LinearRegression()

forecaster = DirectTabularRegressionForecaster(estimator=regressor, window_length=4)

forecaster.fit(y=y_train, fh=fh_abs)

y_pred = forecaster.predict()

print(f"MASE: {round(mean_absolute_scaled_error(y_true=y_test, y_pred=y_pred, y_train=y_train), 3)}")

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

MASE: 4.984

3. 预测模型的评估#

性能指标#

[31]:

forecaster = ThetaForecaster()

forecaster.fit(y_train)

y_pred = forecaster.predict(fh=fh_abs)

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

[32]:

#MdAPE function

median_absolute_percentage_error(y_test, y_pred)

[32]:

0.06012960019008075

[33]:

#MdAPE class

mdape = MedianAbsolutePercentageError()

mdape(y_true=y_test, y_pred=y_pred)

[33]:

0.06012960019008075

[34]:

def custom_mape(y_true: np.array, y_pred: np.array, multioutput: str):

metrics_dict = {'uniform_average': np.mean(np.abs((y_true - np.ceil(y_pred)) / y_true)),

'raw_values': np.abs((y_true - np.ceil(y_pred)) / y_true)}

try:

return metrics_dict[multioutput]

except KeyError:

print("multioutput not specified correctly - pick `raw_values` or `uniform_average`")

[35]:

mape_changed = make_forecasting_scorer(func=custom_mape, multioutput = 'uniform_average')

mape_changed(y_test, y_pred)

[35]:

0.05751249071487726

[36]:

mape_changed = make_forecasting_scorer(func=custom_mape, multioutput = 'raw_values')

mape_changed(y_test, y_pred)

[36]:

array([0.00102004, 0.00391758, 0.002054 , 0.00402024, 0.00977161,

0.02408462, 0.03079155, 0.03550762, 0.04034922, 0.04539615,

0.05159286, 0.0590479 , 0.06113469, 0.0663205 , 0.06915992,

0.07935452, 0.08080733, 0.07912407, 0.08396799, 0.08487858,

0.09019835, 0.09639655, 0.09933719, 0.0958987 , 0.09729706,

0.08935353, 0.07486882, 0.05743802, 0.05383124, 0.05845428])

基于时间序列的交叉验证#

扩展窗口 (Expanding Window)

[37]:

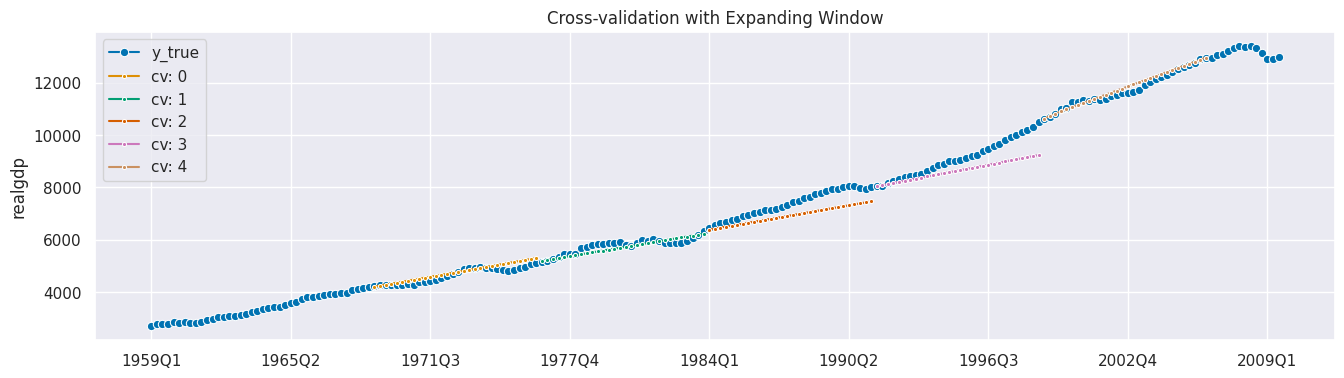

forecaster = AutoARIMA(sp=4)

cv = ExpandingWindowSplitter(step_length=30, fh=list(range(1,31)), initial_window=40)

cv_df = evaluate(forecaster=forecaster, y=y, cv=cv, strategy="update", return_data=True)

[38]:

cv_df

[38]:

| test_MeanAbsolutePercentageError | fit_time | pred_time | len_train_window | cutoff | y_train | y_test | y_pred | |

|---|---|---|---|---|---|---|---|---|

| 0 | 0.027279 | 2.230224 | 0.024685 | 40 | 1968Q4 | date 1959Q1 2710.349 1959Q2 2778.801 195... | date 1969Q1 4244.100 1969Q2 4256.460 196... | 1969Q1 4211.384583 1969Q2 4248.007673 19... |

| 1 | 0.022458 | 4.483943 | 0.045663 | 70 | 1976Q2 | date 1959Q1 2710.349 1959Q2 2778.801 195... | date 1976Q3 5154.072 1976Q4 5191.499 197... | 1976Q3 5183.195992 1976Q4 5222.693348 19... |

| 2 | 0.059587 | 3.957826 | 0.027062 | 100 | 1983Q4 | date 1959Q1 2710.349 1959Q2 2778.801 195... | date 1984Q1 6448.264 1984Q2 6559.594 198... | 1984Q1 6385.598862 1984Q2 6428.366855 19... |

| 3 | 0.049360 | 2.459181 | 0.020844 | 130 | 1991Q2 | date 1959Q1 2710.349 1959Q2 2778.801 195... | date 1991Q3 8037.538 1991Q4 8069.046 1... | 1991Q3 8048.706257 1991Q4 8090.890623 19... |

| 4 | 0.009310 | 9.126039 | 0.040927 | 160 | 1998Q4 | date 1959Q1 2710.349 1959Q2 2778.801 1... | date 1999Q1 10601.179 1999Q2 10684.049 1... | 1999Q1 10623.174768 1999Q2 10727.402350 ... |

[39]:

plot_series(

y, *[cv_df["y_pred"].iloc[x] for x in range(5)],

markers=["o", *["."]*5],

labels=["y_true"] + [f"cv: {x}" for x in range(5)]

)

print(f"Average MAPE with Expanding Window: {round(cv_df['test_MeanAbsolutePercentageError'].mean(), 3)}")

plt.title('Cross-validation with Expanding Window');

Average MAPE with Expanding Window: 0.034

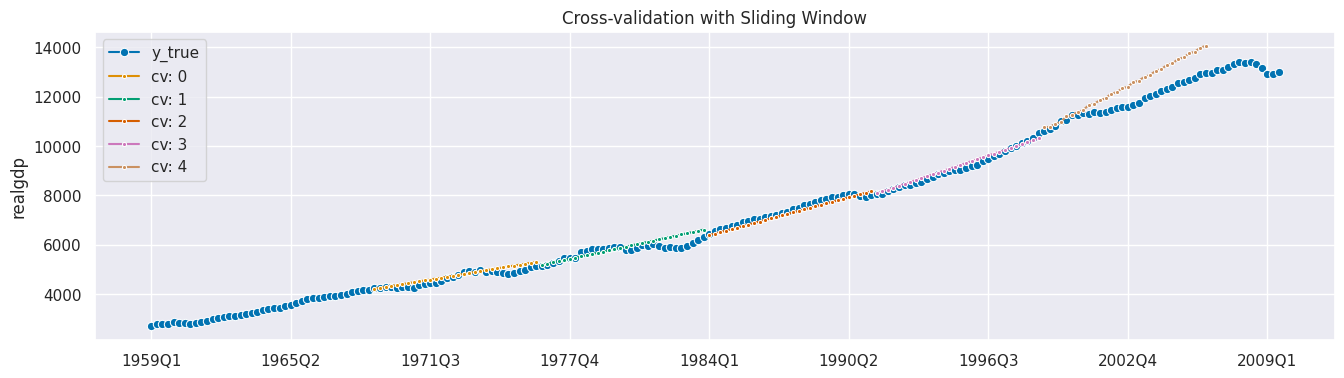

滑动窗口 (Sliding Window)

[40]:

forecaster = AutoARIMA(sp=4)

cv = SlidingWindowSplitter(step_length=30, fh=list(range(1,31)), initial_window=40)

cv_df = evaluate(forecaster=forecaster, y=y, cv=cv, strategy="update", return_data=True)

[41]:

cv_df

[41]:

| test_MeanAbsolutePercentageError | fit_time | pred_time | len_train_window | cutoff | y_train | y_test | y_pred | |

|---|---|---|---|---|---|---|---|---|

| 0 | 0.027279 | 2.242027 | 0.024409 | 40 | 1968Q4 | 1959Q1 2710.349 1959Q2 2778.801 1959Q3 ... | 1969Q1 4244.100 1969Q2 4256.460 1969Q3 ... | 1969Q1 4211.384583 1969Q2 4248.007673 19... |

| 1 | 0.032508 | 3.777926 | 0.056402 | 10 | 1976Q2 | 1974Q1 4909.617 1974Q2 4922.188 1974Q3 ... | 1976Q3 5154.072 1976Q4 5191.499 1977Q1 ... | 1976Q3 5178.306143 1976Q4 5227.665286 19... |

| 2 | 0.017365 | 2.365881 | 0.022176 | 10 | 1983Q4 | 1981Q3 6030.184 1981Q4 5955.062 1982Q1 ... | 1984Q1 6448.264 1984Q2 6559.594 1984Q3 ... | 1984Q1 6386.849 1984Q2 6448.124 1984Q3 ... |

| 3 | 0.011343 | 1.619386 | 0.020145 | 10 | 1991Q2 | 1989Q1 7806.603 1989Q2 7865.016 1989Q3 ... | 1991Q3 8037.538 1991Q4 8069.046 1992Q1... | 1991Q3 8080.539 1991Q4 8157.256 1992Q1... |

| 4 | 0.052317 | 13.451261 | 0.017559 | 10 | 1998Q4 | 1996Q3 9488.879 1996Q4 9592.458 1997Q1... | 1999Q1 10601.179 1999Q2 10684.049 1999Q3... | 1999Q1 10749.487249 1999Q2 10779.693065 ... |

[42]:

plot_series(

y, *[cv_df["y_pred"].iloc[x] for x in range(5)],

markers=["o", *["."]*5],

labels=["y_true"] + [f"cv: {x}" for x in range(5)],

)

print(f"Average MAPE with Sliding Window: {round(cv_df['test_MeanAbsolutePercentageError'].mean(), 3)}")

plt.title('Cross-validation with Sliding Window');

Average MAPE with Sliding Window: 0.028

调优#

使用统计模型进行网格搜索 (Grid Search)

[43]:

forecaster = AutoETS(sp=4, allow_multiplicative_trend=True)

params = {"trend": ["add", "mul"],

"damped_trend": [True, False]}

[44]:

cv = SlidingWindowSplitter(initial_window=60, window_length=30)

fgs = ForecastingGridSearchCV(forecaster, strategy="refit", cv=cv, param_grid=params)

[45]:

fgs.fit(y_train)

y_pred = fgs.predict(fh_abs)

[46]:

fgs.best_params_

[46]:

{'damped_trend': False, 'trend': 'add'}

[47]:

fgs.best_score_

[47]:

0.00674066038278309

[48]:

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

使用 scikit-learn 估计器进行随机搜索 (Randomized Search)

[49]:

regressor = LinearRegression()

forecaster = make_reduction(regressor, strategy="recursive")

params = {"window_length": list(range(2, 21))}

[50]:

cv = SlidingWindowSplitter(initial_window=60, window_length=30)

frs = ForecastingRandomizedSearchCV(forecaster, strategy="refit", cv=cv,

param_distributions=params, n_iter=5, random_state=42)

[51]:

frs.fit(y_train)

y_pred = frs.predict(fh_abs)

[52]:

frs.best_params_

[52]:

{'window_length': 2}

[53]:

frs.best_score_

[53]:

0.006820844800594237

[54]:

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

调优嵌套参数

Random Forest Regressor

[55]:

regressor = RandomForestRegressor(n_estimators=20)

forecaster = make_reduction(regressor)

[56]:

forecaster.get_params()

[56]:

{'estimator': RandomForestRegressor(n_estimators=20),

'pooling': 'local',

'transformers': None,

'window_length': 10,

'estimator__bootstrap': True,

'estimator__ccp_alpha': 0.0,

'estimator__criterion': 'squared_error',

'estimator__max_depth': None,

'estimator__max_features': 1.0,

'estimator__max_leaf_nodes': None,

'estimator__max_samples': None,

'estimator__min_impurity_decrease': 0.0,

'estimator__min_samples_leaf': 1,

'estimator__min_samples_split': 2,

'estimator__min_weight_fraction_leaf': 0.0,

'estimator__n_estimators': 20,

'estimator__n_jobs': None,

'estimator__oob_score': False,

'estimator__random_state': None,

'estimator__verbose': 0,

'estimator__warm_start': False}

[57]:

nested_params = {"window_length": list(range(2,21)),

"estimator__max_depth": list(range(5,16))}

[58]:

cv = SlidingWindowSplitter(initial_window=60, window_length=30)

nrcv = ForecastingRandomizedSearchCV(forecaster, strategy="refit", cv=cv,

param_distributions=nested_params,

n_iter = 5, random_state=42)

[59]:

nrcv.fit(y_train)

y_pred = nrcv.predict(fh_abs)

[60]:

nrcv.best_params_

[60]:

{'window_length': 5, 'estimator__max_depth': 8}

[61]:

nrcv.best_score_

[61]:

0.01392739416525403

[62]:

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

4. 新的预测功能#

变换器 (Transformers)#

``Deseasonalizer``(去季节化)

[63]:

transformer = Deseasonalizer(sp=4) #removing seasonality

y_train_transformed = transformer.fit_transform(y_train)

[64]:

y_train_inversed = transformer.inverse_transform(y_train_transformed) #inversing the seasonality removal

[65]:

#after inversing the transformation, values are again on the same scale as they were before

(np.round(y_train.values, 3) == np.round(y_train_inversed.values, 3)).all()

[65]:

True

``BoxCoxTransformer``

[66]:

forecaster = ThetaForecaster(sp=4)

transformer = BoxCoxTransformer(sp=4) #Box-Cox power transformation

y_train_transformed = transformer.fit_transform(y_train)

[67]:

forecaster.fit(y_train_transformed)

y_pred = forecaster.predict(fh=fh_abs)

y_pred_inversed = transformer.inverse_transform(y_pred)

[68]:

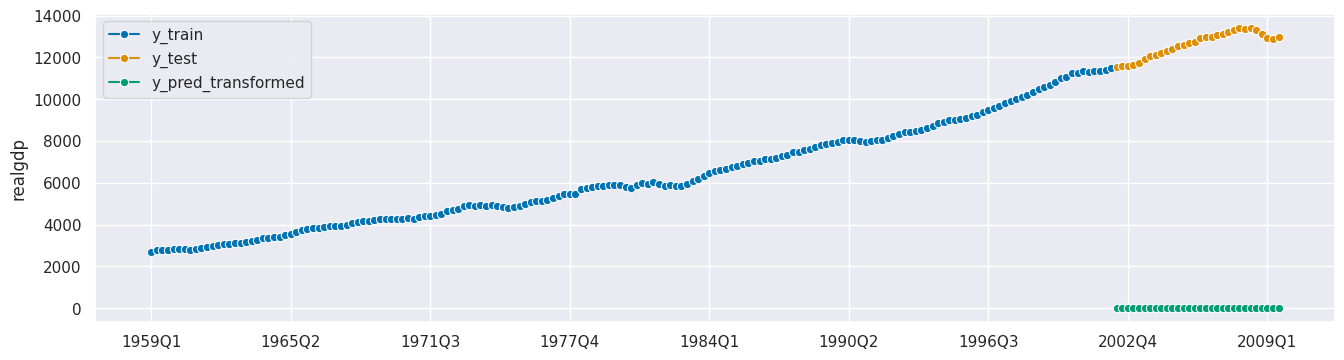

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred_transformed"]);

[69]:

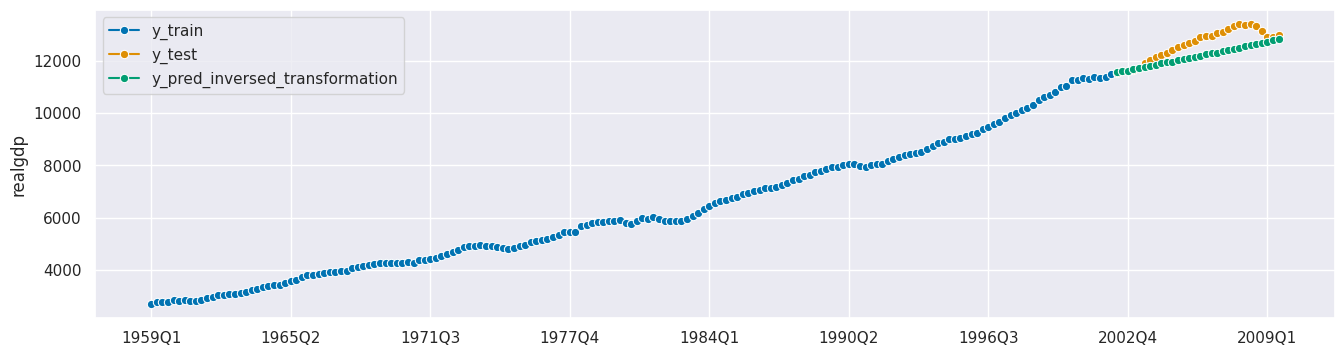

plot_series(y_train, y_test, y_pred_inversed, labels=["y_train", "y_test", "y_pred_inversed_transformation"]);

管道 (Pipelines)#

``TransformedTargetForecaster`` - 简单管道

[70]:

#two transformers and a forecaster

forecaster = TransformedTargetForecaster(

[("deseasonalize", Deseasonalizer(sp=4)),

("box_cox", BoxCoxTransformer(sp=4)),

("forecast", ThetaForecaster(sp=4))]

)

[71]:

forecaster.fit(y_train)

y_pred = forecaster.predict(fh_abs)

[72]:

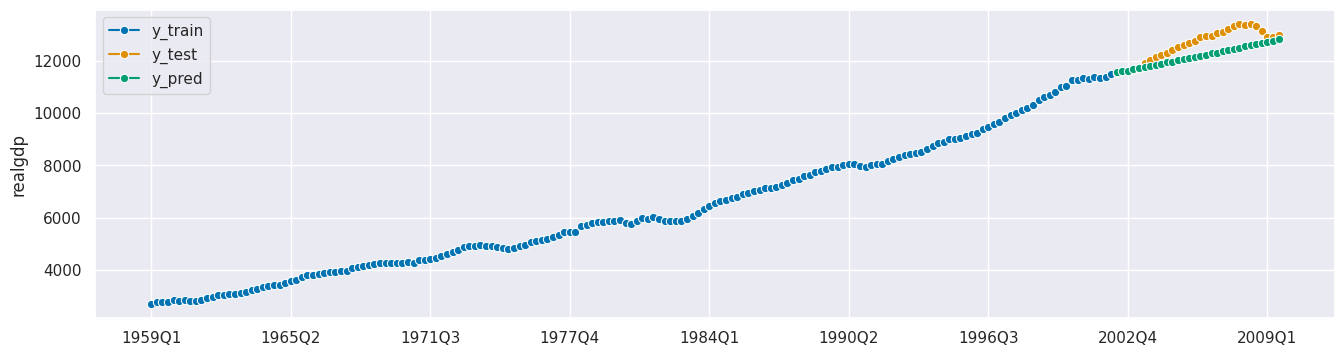

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

ForecastingPipeline - 包含外生变量的管道

[73]:

forecaster = ForecastingPipeline(

[("hampel", HampelFilter()),

("log", LogTransformer()),

("forecaster", ThetaForecaster(sp=4))])

[74]:

forecaster.fit(y_train, X_train)

y_pred = forecaster.predict(fh=fh_abs, X=X_test)

[75]:

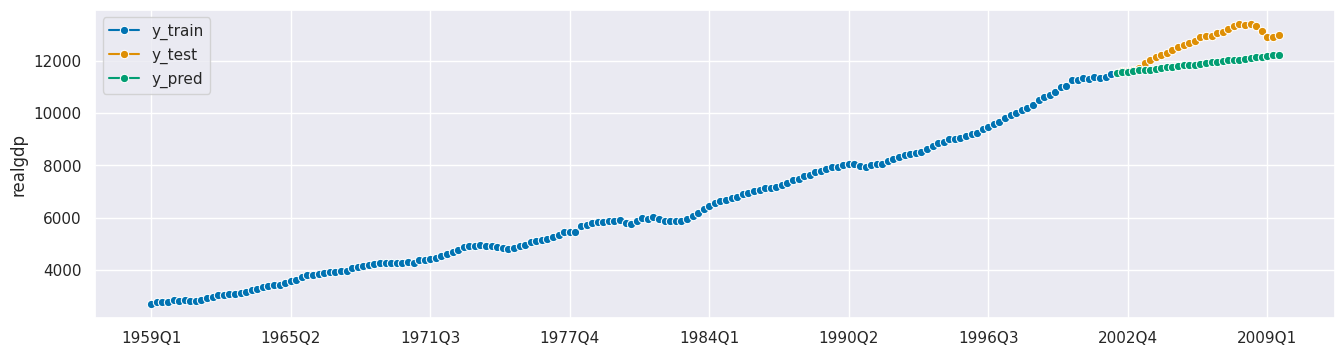

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);

自动化模型选择#

``MultiplexForecaster`` - 寻找最佳预测器

[76]:

forecaster = MultiplexForecaster(

forecasters=[

("theta", ThetaForecaster(sp=4)),

("ets", ExponentialSmoothing(trend="add", sp=4)),

("autoarima", AutoARIMA(sp=4)),

],

)

[77]:

cv = SlidingWindowSplitter(initial_window=60, window_length=30)

forecaster_param_grid = {"selected_forecaster": ["theta", "ets", "autoarima"]}

gscv = ForecastingGridSearchCV(forecaster, cv=cv, param_grid=forecaster_param_grid)

[78]:

gscv.fit(y_train)

[78]:

ForecastingGridSearchCV(cv=SlidingWindowSplitter(initial_window=60,

window_length=30),

forecaster=MultiplexForecaster(forecasters=[('theta',

ThetaForecaster(sp=4)),

('ets',

ExponentialSmoothing(sp=4,

trend='add')),

('autoarima',

AutoARIMA(sp=4))]),

param_grid={'selected_forecaster': ['theta', 'ets',

'autoarima']})请重新运行此单元格以显示 HTML 表示或信任此笔记本。ForecastingGridSearchCV(cv=SlidingWindowSplitter(initial_window=60,

window_length=30),

forecaster=MultiplexForecaster(forecasters=[('theta',

ThetaForecaster(sp=4)),

('ets',

ExponentialSmoothing(sp=4,

trend='add')),

('autoarima',

AutoARIMA(sp=4))]),

param_grid={'selected_forecaster': ['theta', 'ets',

'autoarima']})SlidingWindowSplitter(initial_window=60, window_length=30)

ThetaForecaster(sp=4)

ExponentialSmoothing(sp=4, trend='add')

AutoARIMA(sp=4)

[79]:

gscv.best_params_

[79]:

{'selected_forecaster': 'ets'}

[80]:

gscv.best_forecaster_

[80]:

MultiplexForecaster(forecasters=[('theta', ThetaForecaster(sp=4)),

('ets',

ExponentialSmoothing(sp=4, trend='add')),

('autoarima', AutoARIMA(sp=4))],

selected_forecaster='ets')请重新运行此单元格以显示 HTML 表示或信任此笔记本。MultiplexForecaster(forecasters=[('theta', ThetaForecaster(sp=4)),

('ets',

ExponentialSmoothing(sp=4, trend='add')),

('autoarima', AutoARIMA(sp=4))],

selected_forecaster='ets')ThetaForecaster(sp=4)

ExponentialSmoothing(sp=4, trend='add')

AutoARIMA(sp=4)

``OptionalPassthrough`` - 寻找最佳变换

[81]:

forecaster = TransformedTargetForecaster([("deseasonalizer", OptionalPassthrough(Deseasonalizer())),

("forecaster", ExponentialSmoothing())])

forecaster.get_params()

[81]:

{'steps': [('deseasonalizer',

OptionalPassthrough(transformer=Deseasonalizer())),

('forecaster', ExponentialSmoothing())],

'deseasonalizer': OptionalPassthrough(transformer=Deseasonalizer()),

'forecaster': ExponentialSmoothing(),

'deseasonalizer__passthrough': False,

'deseasonalizer__transformer': Deseasonalizer(),

'deseasonalizer__transformer__model': 'additive',

'deseasonalizer__transformer__sp': 1,

'forecaster__damped_trend': False,

'forecaster__damping_trend': None,

'forecaster__initial_level': None,

'forecaster__initial_seasonal': None,

'forecaster__initial_trend': None,

'forecaster__initialization_method': 'estimated',

'forecaster__method': None,

'forecaster__minimize_kwargs': None,

'forecaster__optimized': True,

'forecaster__random_state': None,

'forecaster__remove_bias': False,

'forecaster__seasonal': None,

'forecaster__smoothing_level': None,

'forecaster__smoothing_seasonal': None,

'forecaster__smoothing_trend': None,

'forecaster__sp': None,

'forecaster__start_params': None,

'forecaster__trend': None,

'forecaster__use_boxcox': None,

'forecaster__use_brute': True}

[82]:

cv = SlidingWindowSplitter(initial_window=60, window_length=30)

params = {"deseasonalizer__passthrough": [True, False],

"deseasonalizer__transformer__model": ["additive", "multiplicative"]}

gscv = ForecastingGridSearchCV(forecaster=forecaster,

param_grid=params,

cv=cv)

[83]:

gscv.fit(y_train)

gscv.best_params_ #model performs better with the transformation

[83]:

{'deseasonalizer__passthrough': True,

'deseasonalizer__transformer__model': 'additive'}

集成预测#

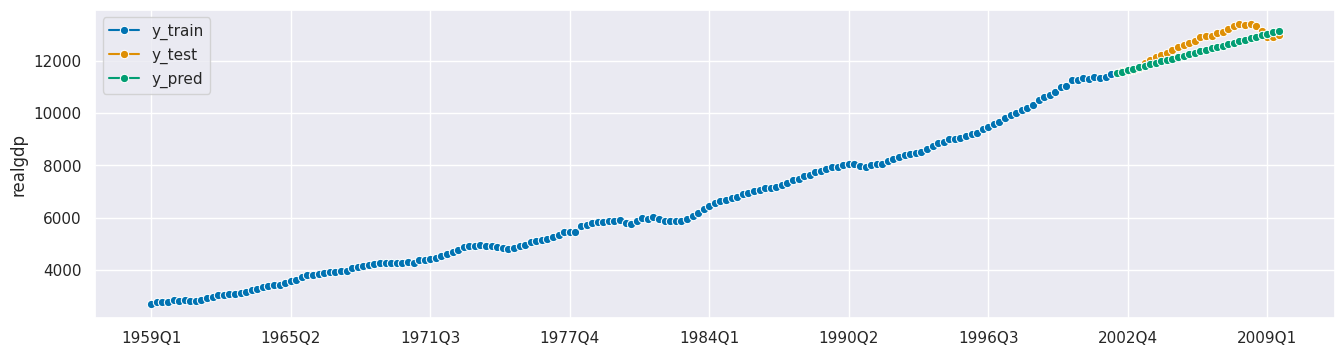

[84]:

ensemble = EnsembleForecaster(forecasters = [("tbats", TBATS()),

("autoarima", AutoARIMA())],

aggfunc = "min")

[85]:

ensemble.fit(y_train)

y_pred = ensemble.predict(fh_abs) #averaged predictions of both models

[86]:

ensemble.forecasters_

[86]:

[TBATS(), AutoARIMA()]

[87]:

plot_series(y_train, y_test, y_pred, labels=["y_train", "y_test", "y_pred"]);